成都做网站,就选中成网站建设!专业四川网站建设,成都网站建设服务提供商

企业宣传网站建设、电子商务网站建设、OA办公系统。联系电话:028-66165255

企业宣传网站建设、电子商务网站建设、OA办公系统。联系电话:028-66165255

最新网站建设案例

- 21个互联网好用的软件介绍

- 你心目中的京东商城市值有好多?

- 新东方老俞发表声明后估计回升

- 腾讯欲进入纸质媒体收购财新传媒

- 杭州19楼推将自己的创业计划推广到…

- 互联网电子商务人才需求升温,最俏…

- 微软新版office介绍需与windows8结…

- 62岁的郭台铭难寻富士康下一代掌门…

- 云电脑问世,只需网线等就可进行办…

- 返利网模式没有新意 相关网站开始…

- 近几年网易领导辞职创业人数不断增…

- Java开发人员成当前最热招聘职位

- 最新云存储妙招--硬盘放自己家里

- 雅虎临时首席执行官罗斯·莱文索恩…

- 屡败屡战神舟电脑四闯IPO:被质疑…

- 摩托罗拉移动被谷歌打入冷宫--仅为…

- 马化腾对合作伙伴的公开信:互联网…

- 前程无忧发布最好职业排行榜“软件…

- 2012年6月微软IE浏览器在中国市场…

- 58同城为上市做准备发展模式偏离正…

- 电子商务订阅模式功能被夸大

- 360智能手机与小米手机展开微博交…

- MSN中国开始主动出击与百伯网达成…

- 继PC后手机和平板等成为云服务赢利…

- 小米手机尚处发展阶段想赚钱仍需努…

文章详情

你心目中的京东商城市值有好多?

如果,你在苹果iMac平板显示器台式机发布时的2002年9月,以15美元的价格买入几手苹果股票并坚定持有,到现在你的收益是42.9倍。如果你在2004年6月腾讯赴香港上市就投资,它的股价从4.5美元一路攀升到现在的248美元,你的收益率是3100%。如果你在百度2005年8月上市时投资,那么,你的每股66美元将一路涨到718美元的高点,收益是1080%。

投资同样也是如此,一个企业如果能用科技创造利润增长,它就能为股东创造价值。1999年时,IBM的主打产品2.5英寸磁盘驱动器开始走上了泛滥货品化之路。所幸IBM迅速在高端市场创建了一项咨询加系统整合得到了高级业务,这种重视创造力的改变,让它的利润随之而来。

好吧,我们现在知道,互联网现在最热门的是社交和电子商务。那么,电子商务有两个大公司:阿里巴巴和京东。阿里巴巴2012年6月在港股退市了,马云似乎暂时还没什么上市的打算。所以,当京东传来上市的消息,让很多投资人非常兴奋——他们甚至有一种八卦心态:京东要么是电商业最大的奇迹,要么是中国电商的丑闻。

它未来是给人们带来巨大财富的腾讯或百度吗?

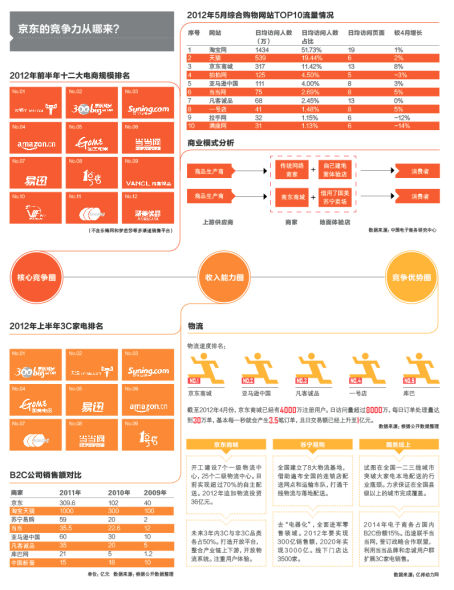

京东竞争力从哪来(点击查看大图)

京东竞争力从哪来

剖析京东投资价值

估值模型究竟是什么

1、这也是价值投资依据

我们都听说过价值投资鼻祖格雷厄姆的一些名言,比如我们要投资价格比价值低的股票。这听起来很靠谱,但我们大多数人都不知道这个价值是怎么回事,又如何与现在的股价进行比较呢?

格雷厄姆的学生,股神巴菲特在衡量一个公司的价值时,也经常用到约翰•博尔•威廉斯这个方法。

不过巴菲特在计算现金流时有自己的方法,在他看来,现金流其实就是税后利润+资本折旧+摊销-其他资本性支出-可能增加的运营所需资金,他也把这个叫做“股东收益”。

只是,这个“股东收益”在计算时基本还只是个模糊性的数字,投资者不能准确判断公司具体可能增加多少运营资金。

2、那个叫“现金流量贴现”的价值模型

想先知道京东值多少钱,不如先了解一下,一家公司的价值是怎么计算的。这听起来是个技术性很强的工作——它确实有那么些技术含量。

所幸一些很聪明的人帮我们想出了一些方法。

其中一个聪明人叫约翰•博尔•威廉斯,在1942年的时候,他提出了一个公司的投资价值模型,他写了本书,叫做《投资价值理论》,里面提到了一个非常有用的估值理论——现金流量贴现模型理论,也叫DCF法。

约翰•博尔•威廉斯给出了价值计算的数学公式。这个公式非常复杂,中间变量也非常多。但归根结底,我们只需要知道,这套理论的依据是股票的价值等于这个股票未来现金流的折现率,也就是说,今天任何股票、债券或公司的价值,取决于这个资产在整个剩余使用寿命期间,预期能够产生的以适当的利率贴现的现金流入和流出。

你可以这么理解,从投资角度,一个人的投资价值怎么计算?大致可以说,是他工作年限所产生的净收入,这个我们也称为现金流,我们只要计算一下,这个人工作40年的现金流就行了。公司与人的不同是,伟大的公司可以存在很长时间,比如100年,然而,一家公司总是在最初的时候发展速度更快,进入成熟期后发展速度也会进入一个相对缓和的发展周期,而发展期产生的价值效应更为明显。

这个公式的大致做法,就是把预计进入平台期的时间周期找出来,比如10年,然后再给这个公司10年之后的发展速度一个稳定的成长比率,比如每年增速10%。这样大致能计算出这家公司未来某一年的现金流。然后倒回来,计算之前每一年的现金流。倒回到今年,就知道现在这家公司值多少钱。

一个公司每年获得的现金流除了用以维持公司的运营、缴税以及支付资本性支出之外,所剩下的现金就被称为自由现金流。

不过比较麻烦的是,这些自由的现金就是可以用来发还给投资人,也可以加大公司运营规模的那部分,这部分价值也要妥善估计,另外,你要预估未来现金流,这不是一个很容易客观的事,毕竟谁也无法预期一家公司还能有多长时间的寿命,它在什么情况下会被并购,它所在的行业什么时候会被新技术冲击或者代替。

只是相对而言,这个方法考虑到了公司的长期成长,总的来说还算是一个不错的衡量一个公司价值的方法。

3、为什么可以用做成长股估值

不过值得注意的是,对于估值,并非只有现金流量贴现这一种方法,比如我们最通常听到的P/E(市盈率,价格/利润)、P/S(价格/销售额),也都是衡量一个公司价值的好方法。

只是它们的区别是,现金流量贴现在估值体系中叫做绝对估值法。而市盈率法、市销率法等,都属于相对估值法,也叫可比公司法。可比公司法大致的思路就是,挑选与非上市公司同行业可比或可参照的上市公司,以同类公司的股价与财务数据为依据,计算出主要财务比率,然后用这些比率作为市场价格乘数来推断目标公司的价值。

像自由现金流这种估值方法,对于开始投入比较大、公司运营中投入相对少的企业比较有价值,对于制造业的价值判断作用就相对比较小,这是因为制造业每年的运营资本所需资金变化量太大了。

京东这样的成长型公司,就是处于这一类型,目前京东处在高速发展阶段,它在前几年的发展速度非常快,而且,它的资金有很大一部分作为投入。

上一篇:新东方老俞发表声明后估计回升

下一篇:21个互联网好用的软件介绍